こんな方におすすめ

- 帝王切開と保険について詳しく知りたい!

- 自然分娩(経膣分娩)と帝王切開の費用の違いが知りたい!

- 帝王切開で出産する場合に民間の医療保険加入をした方がいいのか知りたい!

- 民間の医療保険に加入していて帝王切開になった場合の費用事例が知りたい!

- 妊娠前・出産前に考えておきたい保険の種類が知りたい!

「自然分娩(経膣分娩)」は正常の分娩方法で病気ではないため、公的医療保険が適用されることはありません。

なので出産にかかった費用の全額が自己負担となります。

ちなみに民間の医療保険も自然分娩(経膣分娩)は保障の対象外。

入院給付金や手術給付金などを受け取ることはできません。

一方で帝王切開は自然分娩(経膣分娩)ではないため、公的医療制度の保険診療や民間の医療保険の対象となります。

この記事では、帝王切開と保険に関する情報をわかりやすくご紹介しています。

帝王切開での出産にかかる費用や手続き・仕組みなどを詳しく知りたいパパママは参考にしてみてくださいね。

まずは「帝王切開でもらえるお金」について知ろう

帝王切開と保険のことをお話しする前に、帝王切開で出産した際にもらえるお金について理解しておきましょう。

ここを理解しておくことで、帝王切開に関する保険の内容がより深く理解できるようになります。

【帝王切開でもらえるお金】

- 出産育児一時金

- 高額療養費制度

- 出産手当金(対象者のみ)

- 育児休業給付金

- 医療費控除

それぞれ詳しく見ていきましょう。

出産育児一時金

出産育児一時金は子供一人を出産すると、最低で42万円を受け取れる制度のことです。

帝王切開の場合も自然分娩(経膣分娩)と同じように、加入している健康保険から出産育児一時金として最低でも42万円を受け取ることができるようになっています。

健康保険組合や一部の自治体では出産育児一時金として47万円、55万円、60万円といった異なった金額設定となっている場合も。

出産育児一時金の受け取り方は「直接支払制度」を利用するのが原則です。

直接支払制度とは、ママを介さずに産院や病院側が直接的に出産育児一時金を受け取る仕組みのこと。

手続きも病院側がしてくれるため、ママは病院から指示をされた同意書にサインをするだけでOKです。

そのため出産入院の場合は退院時に出産育児一時金を超えた金額のみを支払えばいいことになります。

反対に出産育児一時金よりも出産費用の方が少ない場合は出産後に加入先の健康保険に請求することで差額を受け取ることができます。

高額療養費制度

出産手術後の状態回復が遅く入院が長引いてしまった場合、医療費が高額になってしまう場合もあります。

そのような場合には「高額療養費制度」が適用されます。

高額療養費制度は収入によって医療費を軽減してくれる便利な制度です。

【高額療養費制度の受給額】

- 住民非課税の方:35,400円

- 年収約370万円以下:57,600円

- 年収約370-770万円:80,100円+(医療費-267,000円)x1%

- 年収約770-1160万円:167,400円+(医療費-558,000円)x1%

- 年収約1160万円以上:252,600円+(医療費-842,000円)x1%

データ参考:平成26年度厚生労働省:高額療養費制度の見直し

自己負担額は収入によって異なりますが、医療費負担を3割よりも軽減させることができます。

もし入院が長引きそうだとわかった場合は、「健康保険限度額適用認定証」を申請し、交付された認定証を病院に提示すれば退院時には高額療養費を超えた自己負担額のみを支払えば済みます。

(あるいは入院途中に定期的に行う清算時)

出産手当金

出産手当金は会社員など健康保険に加入しているママが受け取れる給付金です。

産前産後の産休時に出産手当金を受け取ることができます。

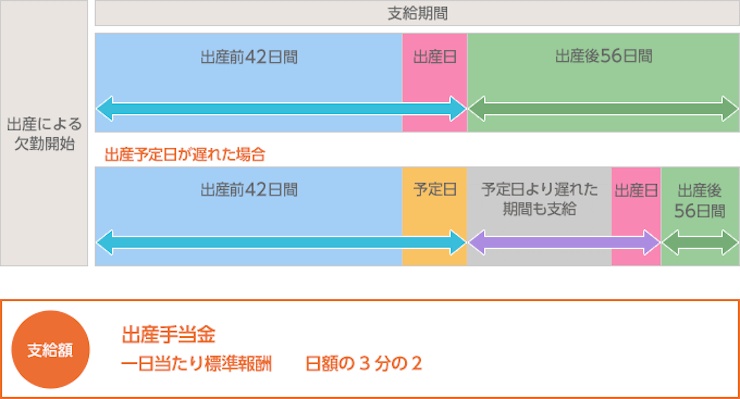

出産手当金は産前42日分+産後56日分の合計98日分が基本の手当て期間です。

もし出産が早まったり遅れたりした場合は支給日数の調整が行われます。

出産手当金の支給額は給料の日額の2/3程度です。

(標準報酬額を30で割った金額)

※出産当日は産前にカウント

育児休業給付金

産休後に育休をとる場合、産休が終了した翌日分から「育児休業給付金」を受け取ることができます。

育児休業給付金は支給開始から180日までは賃金の2/3程度です。

(平均的な給料額を参考に)

181日目からは賃金の1/2程度が支給されます。

育児休業は原則お子さんが1歳になる日の前日と決まりがありますが、保育園に入れないなどの特別な事情がある場合は最長で2歳になる日の前日まで延長することができます。

延長申請を行う場合は1歳・1歳6ヶ月・2歳になる前に、保育園に入れないことを証明する書類を準備しておく必要があります。

【出産手当金受給期間について】

出産手当金受給期間については以下の図を参考にしてみてください。

https://www.hoken-clinic.com/

医療費控除

医療費控除は生計を共にする世帯の年間の医療費が10万円を超えた場合に受けられる控除制度です。

確定申告をすることで医療費控除を受けることができます。

医療費控除では、鹿や内科クリニックなどの診察費用・治療にかかった医療費・薬局で購入した薬代・妊婦健診費・分娩費用・健診にかかった交通費なども対象となります。

医療費控除を計算する際は出産育児一時金は差し引く必要があります。

出産育児一時金を差し引いた後の医療費が10万円を超えた場合に医療費控除の申告ができます。

会社員が行う医療費控除は年が明けて該当年度の確定申告が手に入れば1月から申告可能です。

申告の期限は5年なので、申告をし忘れていた分がある場合は過去5年間までは過去に遡って申告可能です。

ここまでの内容は出産後の手続きとも関係する内容でもあるので、「【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?」でも詳しく解説しています。

気になるパパママは合わせて参考にしてみてくださいね。

-

-

【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?

2019/12/16 パパ・ママ向けの記事

こんな方におすすめ 出産後の手続きの種類にはどんなものがあるか知りたい! 「出生届」の期限や申請の概 ...

ちなみに自然分娩(経膣分娩)での出産費用はいくら?

帝王切開にかかる費用も気になりますが、その前に自然分娩(経膣分娩)での出産費用についても理解しておきましょう。

自然分娩(経膣分娩)での出産費用は40万円〜70万円程度、平均額は約51万円とされています。

「2017年度 公益社団法人 国民健康保険中央会の資料」によると、出産にかかる費用(病院・診療所・助産所の合計)の平均額は以下のようになっています。

【自然分娩(経膣分娩)の平均的な出産費用】

入院日数が6日の場合

- 入院料:112,726円

- 室料差額:16,580円

- 分娩料:254,180円

- 新生児管理保育料:50,621円

- 検査・薬剤料:13,124円

- 処置・手当料:14,503円

- 産科医療補償制度:15,881円

- その他:28,085円

妊婦合計負担額 505,759円

データ参考:2017年度 公益社団法人 国民健康保険中央会の資料

上記のデータをもとにすると、自然分娩(経膣分娩)にかかるの合計負担額の平均は約51万円ということになります。

かなり高額な費用ですよね...

しかし、この金額をすべて準備する必要はありません。

お子さんを出産した時に「健康保険」や「国民健康保険」に申請すると、「出産育児一時金」というお金を受け取ることができます。

出産育児一時金の支給額は子供1人につき42万円です。

ちなみに「産科医療補償制度」という制度に加入していない産院や医療機関で出産した場合は40.4万円と少し少なめになってしまいます。

ということは

【合計負担額】約51万円 - 【出産育児一時金】42万円 = 【準備しておけば良い金額】約9万円

になるので、約9万円を目安に準備しておけば、出産にかかるお金をカバーすることができるということになります。

また、現在は「出産育児一時金」を医療機関等に直接支払う仕組みである「直接支払制度・受取代理制度」が利用でき、産院などの医療機関には不足分だけ支払えばOKとなっています。

ちなみに出産費用よりも出産育児一時金が多い場合は、差額を受け取ることも可能です。

出産育児一時金に関する情報は「【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?」でもご紹介しています。

合わせて参考にしてみてください。

-

-

【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?

2019/12/16 パパ・ママ向けの記事

こんな方におすすめ 出産後の手続きの種類にはどんなものがあるか知りたい! 「出生届」の期限や申請の概 ...

帝王切開は自然分娩(経膣分娩)よりも10万円程度多く費用がかかる...

先ほどは自然分娩(経膣分娩)の場合は約9万円を目安に準備しておけば、出産にかかるお金をカバーすることができるとお話ししました。

自然分娩(経膣分娩)は健康保険が適用できない「自由診療」に該当するため、分娩費用は産院や病院側が自由に設定します。

一方で帝王切開は投薬費・手術費のように健康保険の対象になる部分が多いため、対象となる医療費は実際にかかった医療費の3割負担で済みます。

なので分娩費用だけで比べてみれば帝王切開の方が安く済むことが一般的。

しかし自然分娩(経膣分娩)での入院日数は4日〜6日でなのに対し、帝王切開の入院日数は8日〜15日と長くなる傾向にあります。

入院費用が高い産院や病院に入院した場合には、帝王切開での出産の方が自然分娩(経膣分娩)での出産よりも安くなるケースも。

先ほど少しお話しした「出産育児一時金」についてですが、帝王切開の場合でも受け取ることができます。

なので費用は抑えることができますが、自然分娩(経膣分娩)の場合よりは多くの費用がかかってしまいます。

自然分娩(経膣分娩)の場合は入院日数が4日〜6日(平均は6日)ですが、帝王切開の場合は7日〜10日程度かかり、傷口の回復経過や体調回復の経過によっては10日〜15日ほどかかってしまうことも。

ただし帝王切開に伴う手術・投薬・注射・麻酔・検査・入院費といった医療費は公的医療保険の適用がされるので、自己負担額は3割でOK。

また、公的医療保険が適用になる費用は「高額療養費制度」も適用されます。

なので1ヵ月以上の上限額を超える自己負担分は払い戻されます。

差額のベッド代・食費・分娩費用・新生児管理保育料といった公的医療保険が適用されない費用は、全額自己負担となります。

なので帝王切開における出産費用は、自然分娩(経膣分娩)よりも10万円程度多くかかると考えておくようにしましょう。

その他、以下のようなものを準備することも含めると、20万円弱の費用がかかると考えておくといいです。

【帝王切開などにかかる費用】

- 帝王切開手術費:約23万円

- 検診費(自己負担分):約4万円

- マタニティグッズ費:約10万円

- 乳児の衣装・おむつ代:約5万円

※ 手術費用は病院によって異なります。

【帝王切開費用の自己負担イメージ】

https://hoken.kakaku.com/

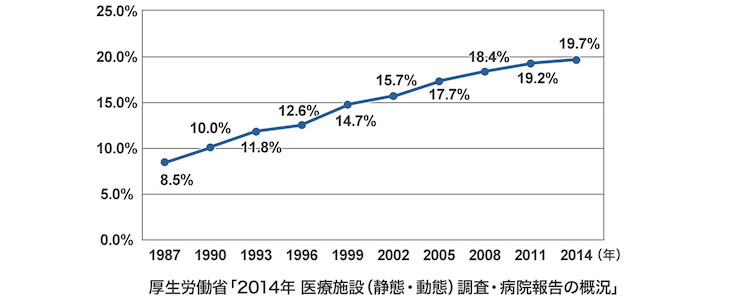

5人に1人が帝王切開で出産している

以下のグラフは、1987年から2014年までの「分娩件数に対する帝王切開の割合の推移」です。

https://hoken.kakaku.com/

帝王切開の割合が年々上昇していることがわかりますね。

このグラフの最新年である2014年では帝王切開で出産をしたママは約20%。

この年に出産をしたママの5人に1人が帝王切開で出産していることになります。

この現状を見ると、妊娠した人は誰でも帝王切開で出産する可能性があると考えるべきですね。

帝王切開での出産に備え、あらかじめ民間の医療保険に加入しておけば、入院給付金や手術給付金を受け取ることができ、想定外の出費をカバーすることができます。

帝王切開と保険について

帝王切開の出費に備えて民間の医療保険加入も考えよう

出産における想定外の出費に備えるには、民間の医療保険に加入しておくことが有効となります。

民間の医療保険でも、帝王切開が保障対象になる場合があるからです。

全ての民間の医療保険が帝王切開を保障しているとは限らないので、加入する前に契約内容をよく確認しておきましょう。

妊娠・出産前に考えたい保険

妊娠だけではなく、結婚や出産を機会に保険を検討することがあるかと思います。

では、どのような保険を選べばいいのでしょうか?

ここでは、帝王切開による出産にも関連性が深い「妊娠・出産前に考えたい保険」についてご紹介していきます。

医療保険

医療保険は最低限の保障を得たい方向け。

入院給付金や手術給付金が保障の対象になっています。

よって、帝王切開による入院や手術にも対応しています。

女性疾病特約

医療保険に加えてさらに上乗せして給付金を受け取りたいと考えている方は、医療保険に女性疾病特約を追加する方法があります。

この女性疾病特約とは、女性特有の病気になった場合や妊娠・出産で医療的な措置が必要になった場合に医療保険でもらえる金額に上乗せして給付金を受け取れる仕組みです。

なので帝王切開をした場合もこの女性疾病特約の対象になります。

また帝王切開以外にも女性特有の疾患や病気による入院・手術にも対応しているので、もし万が一何かあった時のための保障として準備しておくのも良いかもしれませんね。

(ただし特約保険料として保険料は上乗せされます)

女性保険

女性保険はその名前の通り女性特有の疾患や病気などに関する保障を手厚くするための医療保険です。

帝王切開も女性保険の給付金の支払い対象に含まれています。

生命保険

生命保険の特約に「医療特約」というものをつけて帝王切開の場合に備える方法もあります。

生命保険の保険料に追加料金を上乗せすることで医療にも対応できるようにする方法です。

しかし生命保険+医療特約の場合は整形保険が主な契約となります。

特約は主な契約に付帯しているものなので、生命保険を解約して医療特約だけ残すことができませんのでご注意ください。

また、帝王切開で出産することになるかどうかは、妊娠した後でなければわかりませんよね?

妊娠中に自然分娩(経膣分娩)を予定していても、出産中の状況によっては緊急帝王切開になることもあります。

予定帝王切開・緊急帝王切開については「【帝王切開とは?】予定帝王切開や緊急帝王切開になるケース・リスク・麻酔の種類も紹介」でもお話ししているので、合わせて参考にしてみてください。

-

-

【帝王切開とは?】予定帝王切開や緊急帝王切開になるケース・リスク・麻酔の種類も紹介

2019/12/30 ママ向けの記事, パパ・ママ向けの記事

こんな方におすすめ 帝王切開とは何か詳しく知りたい! 帝王切開が決定する流れや勧められることが多いケ ...

ちなみに予定帝王切開・緊急帝王切開ではそれぞれ以下のような金額がかかります。

- 予定帝王切開:20万1400円

- 緊急帝王切開:22万2000円

複雑な帝王切開になる場合は上記の金額に+2万円かかることもあります。

帝王切開の手術料はどこの病院でも同じです。

上記の手術料だけでなく、さまざまな費用がかかります。

医療保険に加入していて帝王切開になったときの費用事例

ここでは、医療保険に加入していて帝王切開になったときの費用事例についてご紹介します。

【帝王切開での出産費用】

入院日数が9日だった場合

- 公的医療保険適用分:8万1230円

※3割負担・高額療養費適用後 - 私費分・その他:61万7720円

出産費用合計:69万8950円

加入していた医療保険からの給付金

- 入院給付金:9万円(1万円×9日)

- 手術給付金:10万円

- 給付金合計:19万円…②

- 公的医療制度から受け取った出産育児一時金:42万円…③

最終的な自己負担額:【出産費用合計】69万8950円 - (【給付金合計】19万円 + 【出産育児一時金】42万円)=8万8950円

上記の内容をご覧になってお分かりの通り、当初、帝王切開での出産に約70万円の費用がかかってしまいました。

しかし民間の医療保険に加入していたおかげで「入院給付金」と「手術給付金」合計19万円を受け取ることができました。

よって、最終的な自己負担額は10万円以下に収めることができたケースです。

このように、帝王切開での手術に備えて民間の医療保険に加入しておくことは重要だと言えますね。

民間の医療保険に加入すべきタイミングは?

民間の医療保険に加入するタイミングはいつがベストなのでしょうか?

民間の医療保険に加入するタイミングで最適なのは「妊娠前」です。

これは妊娠中のママは妊娠していないママよりもリスクが高いと生命保険会社が判断するからですね。

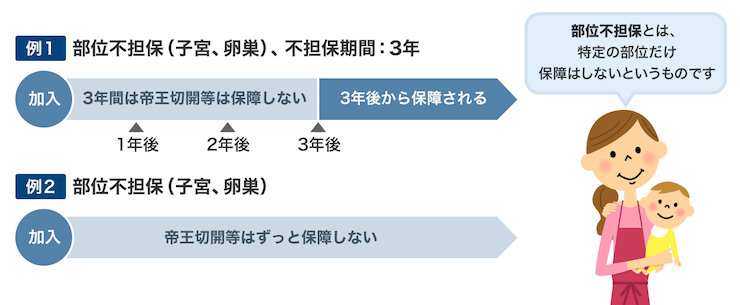

そのため、申し込みの時期によっては加入できなかったり、加入できた場合でも「部位不担保」という特別条件がついてしまいます。

この特別条件とは「帝王切開などが行われる入院や手術では保障できませんよ」というものです。

もちろんそれでも医療保険に加入しておけば、妊娠や出産に関係のない病気や怪我での入院や手術は保障されます。

しかし帝王切開に備えるための保険加入をしようとしているママの不安を解消することはできません。

なお、1人目の妊娠中に特別条件付きで民間の医療保険に加入して、その出産が自然分娩(経膣分娩)だった場合は次回の妊娠では特別条件が外れ、帝王切開が保障されることもあります。

なので女性の場合は独身時代や結婚後でも妊娠前の時期に民間の医療保険に加入するのがおすすめ。

そうすれば特別条件が付くことがないですし、出産時の帝王切開なども含めて幅広い病気やケガによる入院や手術の保障を確保することができます。

最初の出産が帝王切開だと、その後に加入しても保障されない…

最初の出産が自然分娩(経膣分娩)ではなく帝王切開だと、その後は次回に備えて医療保険に加入しようとしても無条件で加入するのは難しくなります。

民間の医療保険の申し込みをする際には告知書にその時の健康状態や過去の病歴などを正直に記載する必要があります。

告知書の記載欄にある「過去5年以内に帝王切開を含む妊娠・分娩にともなう異常で入院や手術をしたことがありますか」という質問に「はい」と回答すると、ほとんどの場合で特別条件が付いてしまいます。

すると次回の妊娠・出産で保障は受けることができません。

【帝王切開経験者の特定条件の例】

https://hoken.kakaku.com/

帝王切開以外にも、妊娠・分娩における異常として次のような症状が当てはまります。

これらが過去5年以内にあると告知が必要に。

そして特別条件が付いてしまいます。

保険会社や保険会社の商品によって若干異なりますので、多くの場合該当するものをまとめました。

【帝王切開以外に特定条件が付く可能性のある症状】

- 切迫早産

- 難産(吸引分娩・鉗子分娩)

- 死産

- 子宮頸管無力症

- 早期破水

- 前置胎盤

- 妊娠中毒症(妊娠高血圧症候群)

- 妊娠悪阻(つわり)

- 子宮外妊娠

- 妊娠中毒症 など

出産に伴って国から支給されるお金は?

先ほども少しお話ししましたが、出産に伴って国から支給されるお金があります。

「出産育児一時金」というものですね。

自然分娩(経膣分娩)・帝王切開に関わらず、出産をした時には健康保険や国民健康保険に申請をすると、子供1人を出産するごとに42万円を受け取ることができます。

ちなみに、出産をした産院などの医療機関が「産科医療補償制度」という制度に加入していない場合は40.4万円ともらえる金額がやや低くなります。

「出産育児一時金がもらえる出産」とは「妊娠13週(85日)以上の生産(早産)」「死産(流産)」「人工妊娠中絶」も当てはまります。

出産育児一時金に関する情報は「【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?」でもご紹介しています。

合わせて参考にしてみてください。

-

-

【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?

2019/12/16 パパ・ママ向けの記事

こんな方におすすめ 出産後の手続きの種類にはどんなものがあるか知りたい! 「出生届」の期限や申請の概 ...

産前産後休暇は「出産手当金」をもらえる

会社員のママの場合、産前産後休暇を取ると会社からの給料が支払われません。

その際は「出産手当金」を受け取ることができます。

支給期間の原則は「出産予定日以前42日から出産日の翌日行こう56日までの範囲」です。

会社を休み、給料の支払いがなかった期間ですね。

ちなみに出産が予定日よりも遅れた場合は、遅れた分の期間の出産手当金を受け取ることも可能です。

出産手当金の支給額は給与の2/3に相当する金額と決まっており、出産手当金の額よりも少ない給料が払われている場合は、差額が支給されることになります。

【出産手当金の支給イメージ】

https://hoken.kakaku.com/

出産手当金に関する情報は「【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?」でもご紹介しています。

合わせて参考にしてみてください。

-

-

【出産後に必要な10種類の手続きリスト】期限や必要なものは?誰が手続きする?

2019/12/16 パパ・ママ向けの記事

こんな方におすすめ 出産後の手続きの種類にはどんなものがあるか知りたい! 「出生届」の期限や申請の概 ...

出産費用は医療費控除の対象になることも

出産に伴う様々な費用の一部は医療費控除の対象になります。

確定申告をすれば、税金の還付を受けることも可能なんです。

自然分娩(経膣分娩)・帝王切開に関係なく、妊娠後の定期検診・検査の費用・通院費用・入院や手術の費用・出産で入院するための交通費(タクシー代など)・入院中に産院や病院に支払う食事代などが対象です。

医療費控除の対象と還付金の計算方法

医療工事額を計算する際は、医療費から「出産育児一時金」や「民間の医療保険から受け取った給付金」を差し引く必要があります。

(出産手当金は差し引かなくてOKです)